AI 기술이 시장을 주도하는 가운데, ㈜노타(NOTA)가 코스닥 상장을 앞두고 있습니다.

이번 청약은 인공지능 산업의 성장세와 맞물려 투자자들의 높은 관심을 받고 있습니다.

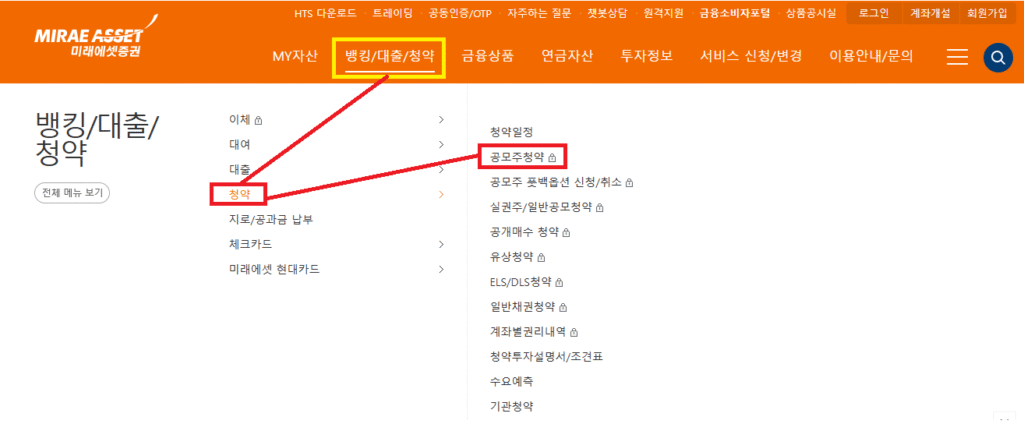

노타 공모주 청약일정

노타 기업개요 및 핵심기술

노타는 AI 모델 경량화 및 최적화 플랫폼 ‘넷츠프레소(NetsPresso)’를 중심으로

AI를 보다 효율적으로 활용할 수 있도록 돕는 기술 기업입니다.

- AI 경량화 플랫폼: 고성능 AI 모델을 스마트폰, 차량, IoT 등 저사양 기기에서도 구동 가능하도록 최적화

- 영상 인식 기술: 교통·보행자 감지, 운전자 모니터링, 안면 인식 등 영상 기반 AI 솔루션 제공

- 글로벌 협력: 엔비디아(NVIDIA), 삼성전자, 퀄컴, Arm 등과 파트너십 체결

- 해외 진출 확대: 독일, 미국 법인 설립 후 일본·동남아로 시장 확장

최근에는 두바이 교통국과 지능형 교통체계(ITS) 구축 계약을 체결하며, 글로벌 입지를 강화했습니다.

재무현황 분석

재무제표에 따르면 노타는 매출 성장세에도 불구하고 적자 폭이 이어지고 있습니다.

| 구분(단위 : 백만원) | 2022년 | 2023년 | 2024년 | 2025년 반기 |

|---|---|---|---|---|

| 영업수익 | 2,005 | 3,581 | 8,437 | 568 |

| 영업이익(손실) | -9,548 | -11,324 | -12,019 | -8,256 |

| 당기순이익(손실) | -7,855 | -13,185 | -24,652 | -9,557 |

매출은 꾸준히 증가하고 있으나, 영업손실률이 여전히 1000% 이상으로 손실 폭이 큰 편입니다.

이는 사업 확장에 따른 연구개발비 증가와 인건비 상승의 영향으로 보입니다.

회사는 2027년 흑자 전환을 목표로 하고 있으며, 향후 매출 확대와 비용 효율화가 관건이 될 전망입니다.

공모가 산정 및 밸류에이션

노타는 기술특례 상장을 추진 중이며, 현재 적자 기업이기 때문에 미래 추정이익을 기반으로 공모가를 산정했습니다.

- 추정 순이익: 2028년 기준 약 86억원

- 주당 추정이익(EPS): 401원

- 비교기업 평균 PER: 29.4배 (엑셈, 한글과컴퓨터, 비아이매트릭스 등)

- 평가액: 약 11,774원

- 할인율: 22.7~35.5% → 공모가 밴드 7,600 ~ 9,100원

다만, 미래 실적을 근거로 한 밸류이기 때문에 고평가 논란이 존재합니다.

특히 아직 안정적인 흑자 구조를 확보하지 못한 만큼, 리스크를 고려해야 합니다.

투자 포인트

- AI 시장 성장 수혜: 생성형 AI, 온디바이스 AI 확대에 따른 수요 증가

- 글로벌 파트너십: 엔비디아·삼성전자 등과 협력 강화

- 해외 매출 비중 확대: 두바이·유럽·미국 등 신규 시장 진입

- 기술특례상장 통한 성장 기대감: 코스닥 기술성 평가 A등급 획득

리스크 요인

- 지속되는 적자: 흑자 전환까지는 시간이 필요

- AI 경쟁 심화: 대형 테크 기업과의 경쟁 불가피

- 공모가 부담: 미래 실적 기반의 밸류 산정으로 고평가 우려

- 유통물량 리스크: 상장 직후 유통 가능 물량 약 29% 수준

📝 정리 및 전망

노타는 AI 경량화 분야의 독보적 기술력을 보유하고 있으나,

아직 실적 측면에서는 안정적이지 못합니다.

AI 산업의 장기 성장성을 본다면 중장기 관점의 기술 투자형 공모주로 접근할 만하지만,

단기 수익보다는 시장 반응과 수요예측 결과를 확인한 후 참여 여부를 판단하는 것이 바람직합니다.